这里所说的货币兑换市场是用比特币来交易美元或是欧元。虽然前面谈到的支付服务也能做到这一点,但这里讨论的是整个货币兑换市场,包括市场规模、分布、如何运转,以及与这个市场相关的经济学原理。

首先,比特币兑换市场的运作和法币兑换市场的运作很相似。货币兑换价格的涨跌取决于人们买入美元或欧元的需求。在比特币世界里,有不少网站(例如bitcoincharts.com)可以告诉你比特币与不同货币之间的汇率。

在这个网站上,可以看到有很多交易正在进行,汇率也持续在发生波动。比特币市场具有高度的流动性,你可以在很多场所兑换比特币。2015年3月,Bitfinex(最大的比特币和美元兑换交易所)的每日交易量大约是70 000比特币,或是2 100万美元。

当然,人们也通过当面交易的方式兑换比特币。有许多网站提供这种服务,举个例子,在localbitcoins.com,你可以告诉别人你的位置,然后告诉大家想以什么样的价格购买多少比特币,之后,网站会告诉你当地有多少人愿意在约定的地点出售比特币,还会告诉你他们出售比特币的数量和价格。这样,你就可以联系他们,约在一个咖啡馆或公园,或者其他什么地方进行交易——支付美元购买比特币。对于小的交易,在交易完成之后,你们只需等待一小段时间,交易便可以在区块链上被确认。

交易变得越来越频繁,人们开始定期在固定地点碰头,进行比特币交易。例如,你可以在固定的地点,去某个公园、街角或者咖啡店,大家都在那里聚会,进行比特币的买卖交易。有很多人喜欢这样的线下交易,与交易所在线交易相比,线下交易可以保护用户的个人隐私,而根据银行的监管要求,人们在交易所开户需要提供身份证明,无法实现匿名。我们将在第7章中对此展开讨论。

供给和需求

就像其他市场一样,比特币交易所撮合买家与卖家。交易所是一个相当大的市场,每天的交易量都在数百万美元的规模。当然,它还比不上纽交所或是能和美元/欧元外汇市场相提并论,但它也成了一定的气候,而且比特币兑换也形成了公允市场价格。一个交易员想在交易所买卖比特币,总是可以找到交易对手——至少在交易额不太巨大的情况下如此。

和任何一个其他流动的市场相似,比特币市场中的公允价格是由供给和需求决定的。供给是指比特币的供给,即可能被出售的比特币的量;需求是指人们对比特币的需求,他们持有美元,想购买比特币。通过市场的供给和需求机制,比特币的价格会被设定为一个价格,在这个价格下,比特币的供给和需求刚好相等。我们稍微讨论一下细节。

比特币的供给是多少呢?供给就是指人们可能买到的比特币数量,也就是整个市场中正在流通的比特币数量,这个数值是固定的,在2015年年末,这个数值是1 500万,根据比特币的设计,比特币数量将缓慢上升,最终达到2 100万的上限。

在考虑比特币供给的时候,也可以将活期存款考虑在内。如果人们在交易所存入比特币,而交易所并没有全额提取准备金,那么实际上,活期存款总量实际上超出了交易所实际留存的比特币数量。

把活期存款算在比特币总供应量里是否正确,取决于我们如何定义总供应量。如果在我们所分析的市场中,活期存款可以被出售,例如,如果人们可以用比特币存款兑换美元,而且,人们要求提取活期存款时可以要求交易所支付美元,则活期存款应该被记入比特币总供应量。

值得注意的是,通常情况下,当经济学家谈到法定货币的供应量的时候,他们其实也包括了活期存款,而不仅仅计算市场上流通的货币(即流动的纸币和硬币),原因是人们也使用活期存款来购买商品。所以,当我们说一个市场上比特币的供应量固定在1 500万或者最终增加到2 100万时,我们需要把那些可以等同于现金使用的活期存款也考虑进来,因此,比特币的供应量和某些比特币专家所声称的数量可能不同。我们要针对特定的市场情况来讨论比特币的供应量到底是多少。所以,我们后面讨论比特币供应量的时候,实际上都是针对我们所分析的特定市场而言的。

现在我们再来看一看需求。比特币的需求可以分为两类:一类是将比特币作为支付中介,另一类则是投资需求。

第一,我们讨论作为支付中介的比特币。想象一下,爱丽丝想从鲍勃处购买某个商品,而且希望用比特币来支付(假定爱丽丝和鲍勃其实也可以用美元支付,但他们发现用比特币支付更方便)。我们再假定爱丽丝和鲍勃都不想长期持有比特币,所以,爱丽丝首先会用美元兑换一些比特币用于支付,鲍勃收到比特币之后,会再将比特币兑换成美元。这个例子的关键在于,用于支付的这部分比特币实际上短暂地退出了比特币流通体系。这就产生了比特币的需求。

第二个需求是投资需求。有人想购买比特币并长期持有,等价格上涨之后卖掉。当人们购买比特币并长期持有时,这些比特币也就不再流通。当比特币价格很低的时候,大家都会想买进比特币用来投资;而当价格很高的时候,需求则不会很高。

一个简单的市场行为模型

我们现在做一个简单的经济学建模来理解这些市场行为。我们不会推演整个模型(尽管推演过程很有意思),而是将着重讨论比特币兑换需求对比特币价格的影响。

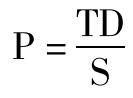

我们先假设一些参数。T是指市场中所有参与者用比特币进行支付的总交易量,该数值用每秒钟发生的交易量(美元)来计量,我们假定人们在进行支付的时候,也总是想着比特币的美元价值,这样会简化问题。这样,我们就可以用美元来衡量每秒钟的总交易量。D是指比特币用于支付时,暂时退出流通体系的这段时间长度——从付款者买入比特币开始到收款人将比特币兑换回市场为止,以秒计算。S是人们可以买到的比特币总量,等于比特币总量——目前是1 500万左右(未来会增加到2 100万左右)——减去人们打算长期持有的比特币数量,也就是在市场上流通的、可以随时买卖的比特币总量。最后,P是比特币对美元的价格。

现在我们可以做一些计算。首先,我们要计算一下每秒钟有多少比特币可以被用来做交易。在D秒内,市面上有S个比特可以用于交易,所以每秒钟有S/D的比特币重新进入流通体系,可以用于支付。这是供应侧的数据。

在需求侧(指每秒钟所需的用于支付交易的比特币数量),我们总共的支付交易规模是T美元,而每1美元对应的交易,我们需要1/P个比特币来完成。所以,T/P就是我们每秒钟所需的用于支付交易的比特币数量。

在特定的某秒钟内,供应是S/D,需求是T/P。和其他市场一样,价格会根据供需关系达到平衡。如果供应大于需求,有些比特币就卖不出去,出售的一方不得不降价出售。同样地,根据我们T/P的需求公式,当价格下降后,需求增加,供应与需求会再次达到平衡。

另一个方面,如果供应小于需求,这意味着有些人想购买比特币用于支付,但是买不到,这些人就必须出更高的价格来购买,而当价格升高后,需求就会下降,供应与需求也会再次达到平衡。所以我们可以得到以下公式:

S/D=T/P

从中我们可以推算出价格的公式:

这个公式说明什么?我们可以将其更加简化:我们假设D(也就是比特币用于支付时,暂时退出流通体系的这段时间长度)不变,人们可以买到的比特币总量S也不变,或至少变化的速度很缓慢。这意味着价格P和需求T是成正比的。所以,如果需求翻倍,比特币价格也会翻倍。我们可以根据比特币的实际价格以及我们估计的需求量做图,看看价格和需求的关系是否真的和我们所预测的一样。经济学家们已经证实了这一关系。

请注意,S(人们可以买到的比特币总量)并不包含那些用于投资而被长期持有的比特币。所以如果越来越多人购买比特币用于长期投资,则S会下降,根据上面的公式,P会上涨。这很容易理解,当持有比特币作为长期投资的人增多,用于支付中介的比特币的价格自然上涨。

这并不是一个完整的市场模型。一个真正的市场模型还必须考虑投资者的心理活动,如果投资者相信比特币价格会上涨,他们对比特币的需求就升高。这就是我们所说的投资者预期,加入投资者预期后,模型会变得很复杂,我们在这里不展开讨论。

总之,存在比特币和美元、比特币和其他货币的兑换市场。这些市场有足够的流动性,你可以兑换或买卖比特币,这种兑换很可靠,当然价钱会有波动。我们可以用经济学模型来理解供给和需求对市场的影响,如果我们有办法估计一些不可知的信息,比如说未来人们需要多少比特币用于支付,我们就可以预测市场。经济学模型很重要也很有用,现在也有很多人从事更细节的研究,但详细的经济学模型并不在本书的讨论范围。

延伸阅读

比特币的安全机制和银行的安全机制类似,但也有些重要的差异。Ross Anderson的安全机制教材一书中的第10章“Banking and bookkeeping”,非常值得一读,教材可以在网络上免费获得:

Anderson,Ross. Security Engineering .Hoboken,NJ:John Wiley & Sons,2008.

分析比特币交易所为何倒闭的书籍,建议阅读:

Moore,Tyler,and Nicolas Christin.“Beware the Middleman:Empirical Analysis of Bitcoin-Exchange Risk.”In Financial Cryptography and Data Security. Heidelberg:Springer 2013.

Adi Shamir关于密码分存的书籍:

Shamir,Adi.“How to Sharea Secret .”Communications of the ACM 22(11),1979.

讨论Provisions(无须泄露储户隐私的偿付能力证明协议)的相关书籍:

Dagher,Gaby and Benedikt Bünz,Joseph Bonneau,Jeremy Clark,and Dan Boneh.“Provisions:Privacy-Preserving Proofs of Solvency for Bitcoin Exchanges.” In Proceedings of the ACM Conference on Computer and Communications Security .New York:ACM Press,2015.

一个密码很难又好记又安全——现在的密码破解技术越来越巧妙、有效,下面的文章有相关示例:

Weir,Matt,Sudhir Aggarwal,Breno De Medeiros,and Bill Glodek.“Password Cracking Using Probabilistic Context-Free Grammars.Presented at the 2009 IEEE Symposium on Security and Privacy,Oakland,CA,2009.

关于2014年比特币交易费的调查报告:

Möser,Malte and Rainer Böhme.“Trends,Tips,Tolls:A Longitudinal Study of Bitcoin Transaction Fees.”Presented at the Second Workshop on Bitcoin Research, Puerto Rico, 2015.