互联网+金融:服务“中小微”蓝海市场

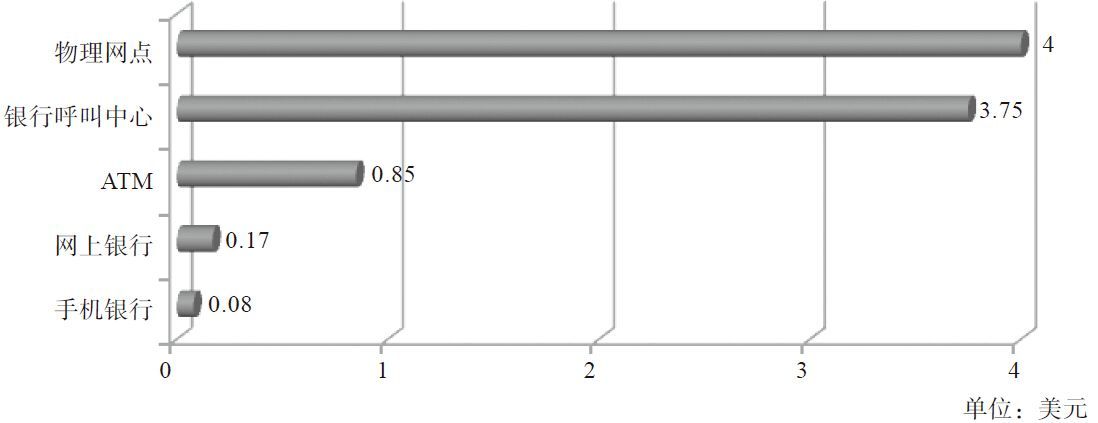

“互联网+金融”站在信息技术的高地上,打破了传统金融行业的地域局限,从而低成本地提高金融服务的覆盖面,在短时间内迅速扩大金融受众,缓解金融资源可获得性不够的问题。这一点对传统的金融机构而言也是有利的,最直接的好处就是减少传统金融机构为扩大服务面而开设物理网点的资金压力。从单位成本的角度看,物理网点的单位成本极为高昂,是手机银行的50倍,网上银行的23.5倍。

更具体地看,小额信贷市场是一个蓝海市场,符合长尾经济的各项要素。在我国,小额信贷市场的开放力度有限,市场纵深广阔。而占据金融市场绝大部分份额的传统金融机构在对接小额信贷的过程中由于成本等因素而忽视了小微企业和弱势群体。“互联网+金融”正好作为这一市场的有效补充。另外,传统的交易模式与新的场景结合起来之后,也衍生出了新的金融产品,比如网络借贷就是民间借贷与互联网科技结合的产物。“互联网+民间借贷”衍生出了网上借贷,这种借贷方式既符合我国长期以来熟人社会的借贷传统,又提供了无抵押担保、自助交易、快速匹配以及借贷理财一体化的新模式,很好地契合了众多中小型用户的金融需求。

不同渠道的交易成本比较

资料来源:IBM大中华金融事业部,国泰君安证券研究

值得一提的是,“互联网+金融”的资金供给方式远比传统金融更加大众化,资金来源不再局限于银行和一些主要的非银行金融机构,而是可以让每一个投资者都成为“天使”。“互联网+金融”利用新的撮合技术,使资金的冗余方和资金的需求方直接在平台上对接,减少了融资交易的环节和成本,提高了融资效率。交易的参与者们通过平台获取对方的各项信息以及历史交易情况、资金用途等,极大地丰富了针对小微企业和个人的金融产品和服务方式,特别是在信息相对不透明的小微企业服务领域,产生了很高的契合度,有很强的竞争力。

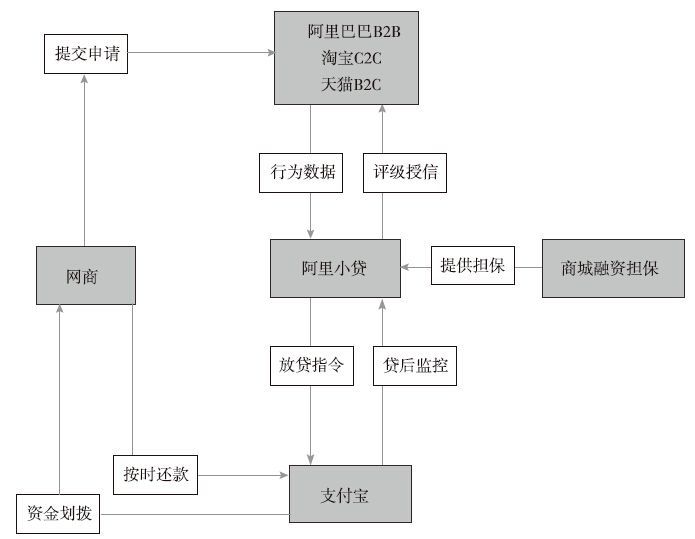

案例:阿里小贷[1]

阿里小贷(2014年蚂蚁金服集团正式成立,之后阿里小贷更名为蚂蚁小贷)2010年6月由阿里巴巴和复星、万向、银泰等共同出资成立,是国内第一家服务于电子商务领域小微企业融资需求的小额贷款公司。阿里小贷以阿里巴巴、淘宝、天猫平台内积累的海量交易数据为依据放贷,无须抵押物,无须担保,贷款金额通常在100万元以内。所有贷款流程都在网上完成,通过支付宝发放,基本不涉及线下审核,最短放贷时间仅需3分钟。信誉度较高的客户还可以通过申请和人工审核获得超额贷款,金额在1000万元以内。

截至2014年上半年,阿里小贷累计发放贷款突破2000亿元,服务的小微企业达80万家。户均贷款余额不到4万元(户均授信约13万元),不良贷款率在1%左右。

阿里小贷业务模式

互联网+金融:完成中国金融启蒙

“互联网+金融”通过全新的方式将金融产品碎片化,降低金融产品的门槛,增加了居民财富,在某种程度上也进行了金融的启蒙。

安全便捷的支付服务大大拓展了交易机会和可能性;而余额宝等互联网理财产品直接增加了消费者的投资收益,从而提升了居民的可支配收入和消费意愿。

由于中国大多数普通个人用户理财观念滞后、金融知识缺乏、风险承受能力低,普通家庭的理财品种仍以存款为主。根据美国ICI协会数据,截至2012年年底美国有5380万个家庭持有共同基金,占全美家庭总数的44.4%。相比之下,中国的基金市场发育相对滞后,根据中国证券登记结算有限责任公司统计,中国的基金账户数到2013年年底为4441万个,即使每个账户对应一个人,相比13.5亿总人口来说,渗透率也不过百分之三点几。清华大学华商研究中心刘鹰教授及其同事指出,中国的中低收入者倾向把钱存在银行,吃利息。从长期来看,随着货币贬值,中低收入者存款越多,财富贬值越多,从而造成中低收入阶层在社会财富分配中的能力越来越差。

类似于余额宝的互联网货币基金,以其碎片化理财的优势,吸引了大量中低收入阶层的用户。根据天弘基金数据,截至2014年6月,余额宝用户数已达1.24亿户,上线以来累计为用户创收143亿元。类似余额宝这样的互联网理财产品,无疑为减少财富分配的不公平提供了新的渠道和可能。

而且,用户理财意识和机构服务意识均得到启蒙。清华大学中国经济研究中心副主任王连洲教授说,以余额宝为代表的互联网货币市场基金,将晦涩生僻的金融术语以通俗易懂的方式呈现,整个投资过程变得简单方便,对广大普通投资者来说不啻为一次生动的金融理财普及教育。而各种互联网金融产品创新,也令传统金融机构开始关注用户体验,推动金融机构进一步细分用户市场、提升服务质量、重视投资者权益保障。

互联网+金融:拓展农村金融新天地

农村金融面对的主要问题是如何高效、低成本地向农户、农村中小微企业提供信贷支持,这是一个世界性难题。中国“二元”经济结构明显,农户、农村中小微企业和农村新型经营主体的财富积累有限,难以进入商业规则主导的现代信贷市场,面临严重的资金约束。在中国,目前依旧有将近9亿农民。农民、农村新型经营主体和数量众多的小微企业一样是社会主要的弱势群体,同时也是社会稳定的基础。“互联网+金融”已经在服务小微企业方面显示出巨大的作用,缓解了小微企业难以获得急需的流动资金问题,目前,“互联网+金融”已经将触角伸向了农村地区,并逐步开垦农村新市场。

我国农村地区幅员辽阔,地形复杂,单纯依靠传统金融“沿途设点”、“平面推进”的模式,成本高、效率低、财务可持续性差,互联网金融依靠全新的信息采集、分类、批处理技术,依靠分布式计算和更先进的风险控制,更高效的贷款发放机制以及更精准的资金匹配方式,必将为农村新经济提供全新的金融服务和金融支持。

“互联网+金融”通过自己独特的方式,缓解我国农村金融的困局。“互联网+金融”提供的以信用为基础的小额贷款,为农村新经济提供了难能可贵的信贷资源,相比传统信贷资源更多地被农村龙头企业和大型经营主体占据,小额贷款能更好地为农村新经济提供支持,真正流向最需要资金支持的人和企业。第三方支付,尤其是移动支付,极大地扩大了支付的应用场景,实现了数据互通、流程打通、现金流与信息流连通,在提高支付效率、降低支付成本的同时,更好地将支付嵌入农村新经济的场景中,发挥支付的基础设施作用。投资方面,国内目前可供投资的金融产品很少,农村地区在投资方面更显得单薄。完整意义的金融应该包括信贷和储蓄(投资)两个方面,单纯的信贷和资金支持不能涵盖金融的全部。近年来,学术界和政策制定者也越来越意识到农村金融不仅仅是扶贫金融,而是一种根植于农村场景下的资源配置、风险管理、财富管理新范式。因此,扩展农村投资渠道,增加农村新经济主体的财富管理途径成为未来农村金融发展的又一重要方向。大量农村人口将财富投放在银行存款这样的极低收益产品中,随着货币的贬值,他们在财富分配中将处于越来越不利的地位。互联网金融则提供了较好的解决方案。类似于余额宝的互联网金融产品,以碎片化理财的优势,吸引了大量中低收入阶层用户,尤其是农村农户。根据天弘基金公布的数据,按地区来看,余额宝用户已经覆盖了31个省2749个县,实现了全覆盖和普遍服务。最西端的新疆乌恰县有1487名用户,最南端的三沙市有3564名用户,最东端的黑龙江抚远县有7920名用户,最北端的黑龙江漠河县有2696名用户。